ぐぬ管 (GNU social JP管理人)|gnusocialjp@gnusocial.jp

(マネックス証券 金融商品仲介) |

細 (→About) |

||

| 1,149行目: | 1,149行目: | ||

イオン銀行の利息が高いので、ここでマル優を申込むのはありかも。あとはスルガ銀行とか。ネット銀行は対応していないことが多い。 | イオン銀行の利息が高いので、ここでマル優を申込むのはありかも。あとはスルガ銀行とか。ネット銀行は対応していないことが多い。 | ||

年間で350万円の利息0.1 %3500円の20 %700円くらいの効果。さすがにこの金額はやる意味ない。 | |||

後はよく使う証券会社のMRF。 | 後はよく使う証券会社のMRF。 | ||

出典: DMMポイントの使い道を紹介!ポイントの種類や獲得方法も解説 | ビギナーズ。

時々還元率の高いチャージキャンペーンが、メルカリなど複数サービスでなされる。ただ、用途が限定的で活用方法が難しい。

有効期限=1年。延長なし。 (DMMポイントの有効期限について教えてください 支払い方法 DMMヘルプセンター)。

出典: DMMポイントで利用できるサービスは何ですか? 支払い方法 DMMヘルプセンター

DMM系のサービス。

DMM 通販で、最悪食料品を買えばいい。

DMM 宅配レンタルでソーシャル・ネットワーク、DMM ブックスでQtの本。これらがぱっと思いついた。

情報源: ビットコインの収益性を「シャープ・レシオ」で計算して分かること|ニューズウィーク日本版 オフィシャルサイト

計算式がある。

シャープレシオ=(リターン-リスクフリーレート)/リスク (標準偏差)

リターン=(期末価格-期首価格)/期首価格

リスクフリーレート=0.01 (1%)

数字が大きい方が優秀。

年金の一種。付加年金と国民年金基金との合算になる。ただし、iDeCoは1000円単位。付加年金は400円で固定。付加年金に加入すると、iDeCoの掛け金は67000円。加入しなければ68000円。600円分掛け金が変わる。iDeCoで自分で運用したほうが利回り高いし、税控除が減るので、付加年金入らずにiDeCoにお金を入れたほうがよい (国民年金保険料に加え、付加保険料(400円)も支払っていますが、iDeCo(イデコ)に加入することはできますか? | iDeCo(イデコ)を始めるならauのiDeCo)。

2024-01-26 Friに江戸川区役所で付加年金の解約を確認。2か月前の分からの解約になる。月末だともったいないので、月初に申し込む。前納している場合、返金になる。

いくつかポイントで投資できるサービスがある。ポイント運用のポイントは非課税な点。入金方法が限定されるので、できるだけ利用した方がいい。

APPLに投資できるStock Point for MUFGのPontaポイントに集約して、使うのが一番効率がいい気がする。

NASDAQがあるので、これに全額投資するのがいい。SPXLもあるが、NASDAQと対して成績に違いがないのに、シャープレシオが低いのでやめたほうがいい。

楽天ポイントビットコインと、楽天ポイント運用がある。

上下が大きいものの、中長期的には楽天ポイントビットコインでいい。

出典: よくある質問|ポイント投資。

「ファンド情報|お金のデザイン」が基準。

S&P500が一番上昇率が高いのでこれに全額入れるのがいい。ただし、THEO+ docomoの申込みが必要。口座作るだけでいいならやってみてもいいかも。

情報源: クレカ積立 | 大和コネクト証券。

セゾンカード・UCカードが対象。セゾンカードがよくわからない。

SAISON CARD Digital (【公式】SAISON CARD Digital | クレジットカードはセゾンカード)

VISA/Mastercard/JCB

年会費無料。永久不滅ポイントが付与。1000円につき1ポイント。5円分の価値。0.5 %還元。

「大和コネクト証券のクレカ積立でポイ活!JQカードセゾンでゴールドインビを狙おう! | ポイントゲッター」

これを見る限り、セゾンカードデジタル⇢JQカードセゾン⇢JQカードセゾンGOLDがいいみたい。

セゾンカードはエポスカードと異なり、複数枚持ち可能 (セゾンカードを複数枚発行できますか。 - よくあるご質問 | クレジットカードはセゾンカード)。

セゾンカードデジタルは今はキャンペーンがないので、わざわざキャンペーンが目当てで作る必要はなさそう。JQカードセゾンでよい。

特にキャンペーンもないのでいきなりGOLDでもいい気がしたけど、JQCARDセゾンGOLDのブランド選択の戦略があり、インビテーション経由じゃないとMastercard/JCBはない。

JCBだとFamiPayにチャージできるのでJCBがよさそう。また、セゾンカードはau PAY残高にチャージ可能。

余力があれば、アメックス・オファーを活用するために、GOLDのAMEXと通常のAMEXもあり。アメックス・オファーはカードごとに利用できるので複数枚持ちが有利。JCBはインビテーション経由が必須なので、GOLDもらえるまでJCBで。GOLDになったら直接GOLD AMEXで。

銘柄に指定がある (クレジットつみたて|PayPay資産運用 | PayPay証券)。

「PayPay資産運用の取扱コース/銘柄 | PayPay証券」が一覧。

eMAXIS Slimの先進国と米国があるくらい。いまいち。S&P500は何もしないくらいなら悪くはないが、やらなくていい気がする。

いや。S&P500があるのだからとりあえずやっておく。NASDAQに比べると弱いがそれでも悪くない。

情報源

セゾンカードで積み立てる。カード自体のポイント還元がない代わりに、セゾンポケットのポイントが付与される。

ポイント還元が少々特殊。6回の積立金額合計に対して加算。5x6=30万円で最大の0.5 %還元。6回になるまでに売却すると、売却金額はカウントから控除される。

投資信託の他に、株式も選択できる。が、株式は単元未満株で、積立設定が上限金額になる。つまり、金額ぴったり買いきれない。還元率は下がってしまう。後は帳簿の記帳も面倒くさい。

素直にセゾン資産形成の達人でいい。

自動投資サービス。当初は手数料がある分イマイチかなとおもっていたが、運用成績をみるとS&P500並はあって悪くなかった。

for AEON CARDとfor イオン銀行がある。AEON CARDは2022年開始、イオン銀行は2018年くらいからある。イオン銀行は2023-06-23からイオンカードでも決済可能になった (「WealthNavi for イオン銀行」のお客様向けに、イオンカード決済による積立機能の提供を開始 | ウェルスナビ株式会社のプレスリリース)。

「【WealthNavi for AEON CARD】「WealthNavi forイオン銀行」と「WealthNa...|イオン銀行」にあるように、違いは出金先などに登録できる金融機関。

for AEON CARDでいいだろう。

利用に際して重要事項がある。クレジットカードの決済日が、初回のカード積立申込日で決まり、以後変更不能となる。こうなると解約して再申し込みするしかない。

9日か月末前日の2択。月末前日はカレンダーとかで毎月自動予定にいれるのが難しい。特に理由がなければ、9日に積立にするようにしたほうがいい。

口座解約は、ログイン後のお問い合わせから。これだとネット上で解約できる。電話だと郵送になる。

「クレディセゾンとセゾン投信、「カードでつみたて」投資を年始より提供開始 - 日本経済新聞」 <https://www.saison-am.co.jp/news/pdf/newsrelease20231020.pdf> にあるように、2023-10-20に発表された。セゾンカードが利用可能で月10万円まで。

ポイントは付かないが、ゴールドカードのカウントには入るようなので、実質1 %還元。悪くない。

出典: 積立できません!!! - 99.その他。

投信積立は新規申込時だけ1/30/月末日が選べない。ただし、変更すれば選べる。システムの負荷軽減が理由らしい。あまり意味がない。

イオン銀行のMyステージに計上したければ、イオン銀行の仲介口座にする必要がある。

SBI新生銀行 (ステップアッププログラム | SBI新生銀行) の仲介口座は、SBI新生コネクトにしていると、意味がない。イオン銀行の仲介口座にしたほうがいいかもしれない。

ソニー銀行 (株式・債券など(マネックス証券との金融商品仲介)|ソニー銀行(ネット銀行)) は口座開設初回だけ特典がある程度。

振込手数料とか、利息の優遇があり、一番イオン銀行がやる意味ある。特に理由がないならしたほうがいい。元々SBI新生銀行の仲介口座も勝手になったのだし。

出典: FXおすすめ口座の人気ランキング19選【初心者にも!2023年徹底比較】 | mybest。

マネーパートナーズのパートナーズFX nanoがいい。上限があるが、スプレッド0だから余計な手数料がかからない。そんなに頻繁に取引しないのだから、これがいい。

「バーチャルFX|外為どっとコムのFXデモ取引」にある通り、外為どっとコムはバーチャルFXのコンテストを提供している。賞品もある。今も継続しているのはここだけの模様。

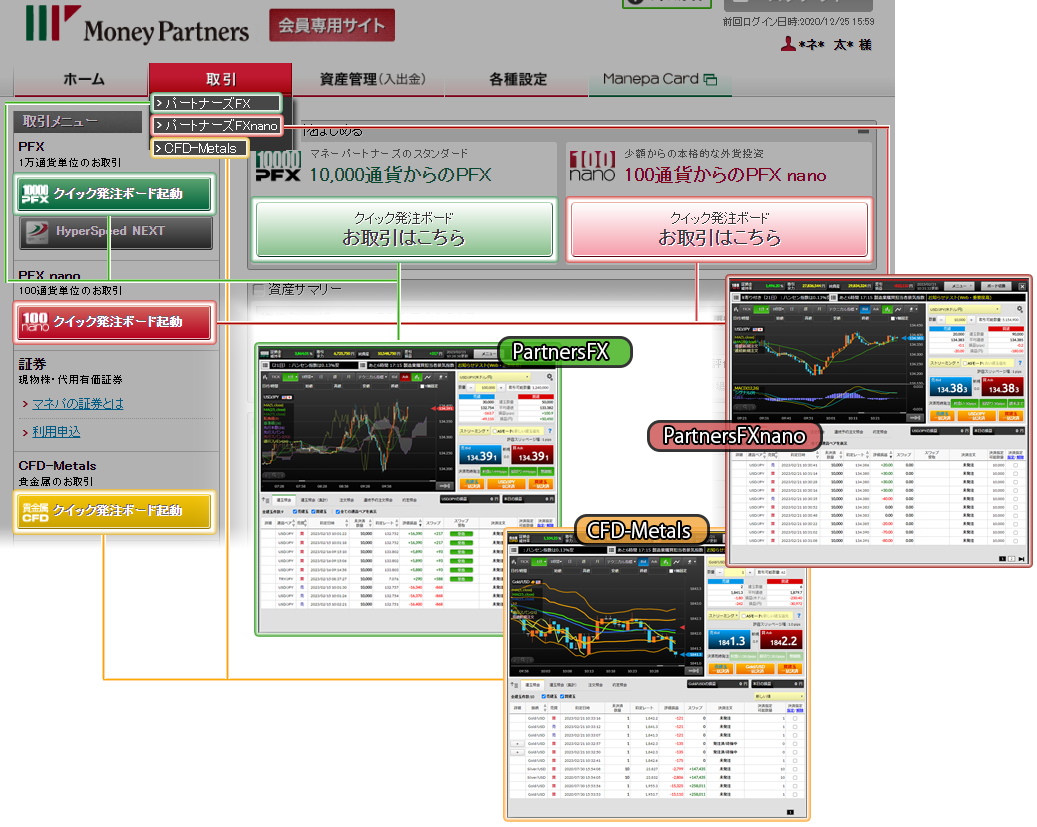

出典: 取引ツール | FX・外貨両替のマネーパートナーズ -外為を誠実に-

以下がある。

「クイック発注ボード」を使うしかなさそう。ログインを繰り返して、一度に3画面表示できるので、これで見比べるとか。ただ、やっぱり使いにくい。

MT5のデモ口座で並行して取引して、こちらで模擬的にやるのがよさそう。国内FX業者はどこも独自ツールでわかりにくい。

出典: 1. お取引の前に | FX・外貨両替のマネーパートナーズ -外為を誠実に-。

「クイック発注ボード起動ボタンからは、パートナーズFX 、パートナーズFX nanoおよびCFD-Metalsの商品ごとにクイック発注ボードを同時に3画面まで起動することができます。」

[決済指定] を選ぶと、見日上が決済設定画面になり、リストボックスから [逆指値] を選べる。これがロスカットで重要。

月末残高を確認する。

[会員専用サイト]-[取引]-[データダウンロード]-[パートナーズFXnano]

[キャッシュフロー情報] で入手金明細がわかる。これが実質的な月末残高にもなる?ならない。売買がないと記録に残らないから。

[取引報告書等]-[取引残高報告書] がPDFで用意されるので、これで月末残高を確認できそう。[純資産] が残高だと思われる。

出典: クレカ⇒auPAY⇒ANA Pay⇒Toyota Wallet⇒Suicaでお得多重取り!三井住友カードゴールド(NL)100万修行と相性抜群 - ポイントを楽しむ。

au PAYへのチャージに三井住友カードゴールドNLを使えば、3.5 %還元可能。

支払い方針。

au PAY-ANA PayにiPhone必要。月5万円。

最後のSuicaはTWの端数処理。

楽天Edyは上限月10万円。

Kyashを三井住友カードゴールドNL Mで毎月5万円チャージ?

IDAREはKyashからのチャージが基本的に最大効率になる。

IDAREの残高キープには、8333円入金必要。Kyashは500円単位でポイント。端数になるが、IDAREの入金・チャージを8333円にする?他でKyashの還元を使い切る前提なら悪くない。使い切らないなら8500円でいい。

楽天キャッシュは毎月5万円使う。

最大効率はau PAY。

1-2月はしかたないので、リクルートカード-Kyashで楽天ペイにチャージする。

何か買い物したいときに、TOYOTA Wallet/Suica/楽天Edy/楽天キャッシュ/楽天ペイにKyash経由で都度チャージするイメージ。

2024-01-25からANA Pay/IDARE/Vandle card/B/43/MIXIへのチャージがポイント対象外 (Kyashポイント – Kyash HELP、Kyash → プリカが、ひっそり0%に!?ANA Payなど - YouTube)。

保険の支払いくらいでしか利用場面がなくなった。

海外送金で、手数料無料な画期的なアプリ。

クレジットカードだと1.7 %の手数料。

Visaデビットカードだと手数料無料。Visaデビットカードでポイント付与の銀行はかなり少ない。イオンVisaデビットカードが貴重 (年15,000ポイント!Revolut×VISAデビット錬金術 | ゼロ株)。

通常0.5 %還元だが、毎月10日にチャージすると2倍で1 %還元。

「イオンデビットカード | イオンカード 暮らしのマネーサイト」から申込可能。ただし、届出印の登録が必要。イオン銀行はデフォルトで届出印がないので登録が必要になる (イオン銀行の口座は開設していますが、印鑑(あるいはサイン)を届け出ていません。イオンデビットカードの | よくあるご質問| 暮らしのマネーサイト)。

書類返送後、だいたい1週間で登録が完了する。登録有無は電話でのみ確認可能。

三井住友カード ゴールド NL。年間100万円利用で1万ポイント=+1 %還元。

Visa: LINE Payで税金類の決済。

Mastercard: au PAY残高チャージ (上限月5万円)⇢楽天キャッシュ⇢楽天証券積立。年間60万円。残り40万円?

これで両方処理?

100万円利用の計上確認 (三井住友カード ゴールド(NL)および三井住友カード ビジネスオーナーズゴールドの特典条件である年間100万円利用の達成状況はどこで確認できますか? | 三井住友カード)。

vpassログイン後 [あなたのサービスご利用状況] で確認できる。

ビジ特チャンスなどの還元による控除分は問題ない。あくまでクレジットカード利用額で判断するようで、Vポイントチャージなども問題ない。

いくつかポイント関係のプログラムがある。ややこしいので整理する。

ゴールドカードなら三井住友カード ゴールド(NL)|三井住友VISAカード

VポイントアッププログラムのSBI証券は、三井住友銀行の仲介口座が条件に入っている。貯められるポイントがVポイントに限定されるのでやめたほうがいい (三井住友のVポイントアッププログラムでSBI証券+2%を適応した... - お金にまつわるお悩みなら【教えて! お金の先生 証券編】 - Yahoo!ファイナンス)。

以前はVポイントアッププログラムがゴールドNLは対象外だった気がしたが、今は入っている?としたら、OliveフレキシブルペイとゴールドNLは違いがほぼない。

三井住友カードゴールドNLを普段使いするのがいい気がする。

Oliveフレキシブルペイも悪くはないが、引き落とし口座が三井住友銀行に限定されるのが少々使いにくい。スルガ銀行でいいと思う。

出典

エントリー後、毎月8日メルカードでの決済が+8 %還元 8上限300P、3750円利用)。

これでAmazonギフト券を買うのがいい。最初、メルカリの買い物だけかと誤解していた。

Ref: コンビニや映画でお得度満点 セゾンの“無料”ゴールドカード2枚:日経クロストレンド.

SAISONのプロパーカードのGOLDカード。

2枚持ちはできない。2枚目以降がキャンセルになる (セゾンゴールドプレミアムはブランド違いで2枚申し込みできますか。 - よくあるご質問 | クレジットカードはセゾンカード)。

基本的な特徴 (【公式】SAISON GOLD Premium | クレジットカードはセゾンカード)。

素の還元率が0.5 %で、50万円利用ごとに2500円相当の還元+0.5 %=1.0 %。還元率はいまいち。映画チケットとコンビニ・カフェ5 %還元がメイン。

ベネフィット・ワン目当てになる感じだろう。

American Expressの国際ブランドだと、「セゾン・アメックス・キャッシュバック」が使えるので、これを選んでおくのがいいと思う。

以下のSAISONプロパーカードを利用するとインビテーションが来ることがあるらしい。

なお、SAISON GOLD PremiumにはMastercardがない。インビテーション経由だとMastercardで発行できたりしないかな?

インビテーションの条件がややこしい。

JQセゾンゴールドをインビで入手後に、MUJIカードを発行したところセゾンゴールドプレミアムのインビが来ました

https://www.youtube.com/watch?v=8Shd8JD1n0w&lc=Ugzbjgru0_OA5TAUnTd4AaABAg.9zfHTRTd35UA-vG8vIimFT

セゾンゴールドアメックスを既に持っている人にはゴールドプレミアムのインビは来ないです。

JQセゾンはメーター出ます。

インフォメーション確認済みです。

https://www.youtube.com/watch?v=8Shd8JD1n0w&lc=UgwErMN06GwSI9ELfWJ4AaABAg

JQセゾンGOLDの保有は問題ない模様。ただし、セゾンゴールドアメックス保有者には、SAISON GOLD Premiumのインビテーションはこないらしい。

なお、SAISONプロパーカードのMastercardを保有していても、インビテーションは届く。ただ、インビテーション受信時に、GOLDでMastercardは選べないらしい (【セゾンゴールドプレミアム】年会費ずっと無料のインビテーションが来たので申し込んでみた : 己に打ち勝つ株式投資)。JQCARDだと現在のブランドがGOLDと同じになる。セゾンカードインターナショナルのMastercardでそうだったとのこと。

保有期間と利用金額の総合判断でインビテーションが届く模様 (【実体験】映画が格安で見られる「SAISON GOLD Premium」の年会費無料インビテーションが来た!インビ待ちでも無駄なく映画を見る代替案も解説!ブランドはAMEXでOK - ポイントを楽しむ)。利用がほぼなくても保有期間が2年なら届くとか。10万円くらい。

JQCARDが4か月で30万円くらいでなった。99 %は15万円くらいでなった。

JQCARDと異なり、切り替えではなく、新規発行扱い (セゾンゴールドプレミアムの年会費がずっと無料!インビテーションの条件は? - MILE SHIFT(マイルシフト))。

SAISON CARD Digital Amexを2023年12月に10万円使って4か月たったら100 %になっていた。国際ブランドはVisa/JCB/Amexだった。新規入会キャンペーン (【公式】SAISON GOLD Premium | クレジットカードはセゾンカード) の兼ね合いで、Visa/Amexにインビテーションでは登録するのが無難かな。

MatercardはPARCOカードMastercard保有者限定とのこと (価格.com - 『PARCOカードサービス終了によりもらえるそうです』 SAISON GOLD Premium のクチコミ掲示板)。

出典: 最大1.0%Amazonギフトカード還元プログラムのご案内。

Amazonアカウントを利用した決済サービス。Amazonギフト券を使うことができ、その場合、通常会員だと0.5 %、プライム会員だと1 %のAmazonポイントの還元がある。

FamiPayの0/5のつく日のPOSAカード購入で、3.5-4.5 %還元が狙える。

Amazon Payは税金の支払いにも使えるので重要度が高い。

Ref: ANA Payの使い方(支払い方法)| ANAマイレージクラブ.

支払いに使用する残高に以下の2種類がある。

合算して払うことができない。ここが注意点。特に、ANA Payマイル。チャージ金額少なくなるだろうから、Amazonギフト券など少額でも問題ないものの購入に、200マイルの倍数ずつ使うのがいいだろう。

出典: ANA Payの使い方(チャージ方法)| ANAマイレージクラブ。

クレジットカード (本人認証対応Visa/Mastercard/JCB/Dinerse Club) 、Apple Pay (Visa/Mastercard/JCB) 、セブン銀行ATMからチャージ可能。

Apple Pay経由だと本人認証未対応でもOKというのが重要。Apple Pay経由でau PAYプリペイドカードからチャージできる。

その後は楽天Edy/TOYOTA Wallet→モバイルSuicaを経由すれば、最大3.5 %還元を狙える。

なお、TOYOTA Wallet→ANA PayはApple Pay経由でもダメ。

おすすめのチャージ方法は以下。

その後2024-02-13からどちらも還元対象外になったため、高還元率のクレジットカードでのチャージしかない。

おすすめの用途は以下。

出典: au PAY 残高へのチャージ(入金)方法 | ご利用ガイド。

エポスゴールドカード、三井住友カードゴールドNL Mastercard、JQセゾンカードGOLDを使うと1.5 %でチャージできる。これが最大と思われる。

エポスゴールドやtsumiki証券、JQセゾンカードGOLDは大和コネクト証券、セゾンポケットで積立できる。

JQセゾンカードGOLDでチャージして、100万円の端数の40万円分は他の1 %カードでチャージする?

なお、カード側でチャージ時にポイント付与対象外になることがある。

ゴールドカード以外の候補。

ゴールドカードか、JQカードでいい気がする。

利用時の還元対象外がある。

残高か、連携させたクレジットカードで支払うのが基本。

クレジットカードの場合、dカードだとdカードから0.5、d払いから0.5%の還元。dカード以外だとd払いの0.5 %がない。

ただ、d払いのキャンペーンで、d払いの支払い方法にdカードが指定されることがある。

Visa/Mastercard/American Express/JCBで、本人認証サービス対応。

Revolut/Kyash/ANA JCBプリペイドカードでのチャージの還元率が高い。

JQCARDセゾンGOLD1.5%⇢ANA JCBプリペイドカード0.5=2.0%

特にKyashは月5万円なのでANA JCBプリペイドカードで払うのがいい。

dカードの指定の有無を必ず確認。

FamiPay=決済サービス名、ファミペイ=ファミリーマートのアプリ名 (FamiPay|サービス|ファミリーマート)。

登録可能な銀行が指定されている。

口座引落でポイントが付くのは、auじぶん/三菱UFJ。auじぶん銀行で良い気がする。

現金、銀行口座、クレジットカード、FamiPayギフト、FamiPay翌月払いでチャージできる。

クレジットカードはファミマTカードか、JCBブランドのみ登録可能という点が特徴。

JQCARDセゾンGOLD、楽天銀行デビットカード、マネックスカード、PayPayカード、ビックカメラSuicaカード、イオンカード (10日チャージ) などがお得?

還元対象外

FamiPayの利用でFamiPayボーナスが付与される。

通常200円ごとに1円 (0.5 %)。

FamiPay請求書支払い1件ごとに10円。ただし、現金と併用した場合は対象外。

店頭ではファミペイアプリを使ったQRコードを使った支払いはできない。

オンラインは、サイトが対応している場合のみ利用できる。

他に特典がある。

楽天ギフトカード、楽天Edyギフトカード以外のPOSAカードが末尾0/1/5のつく日は+1.5 %還元。エントリー不要。

月20万円利用、上限3000円還元まで。

Amazonギフト券がFamiPay分で+2.0 %。チャージで1-1.5 %で最大3.5 %還元。

使い方 FamiPayでお支払い | FamiPay | 株式会社ファミマデジタルワン

店頭ではファミペイアプリを使ったQRコードを使った支払いしかできない。

オンラインは、サイトが対応している場合のみ利用できる。

そのほか、請求書・払込票を支払うFamiPay請求書支払いがある。ただし、こちらは対応している支払先がかなり限定される。

コンビニ払い、コンビニチャージなどを組み合わせて、プリペイドカードにチャージする方法が存在していた。

以前はFamiPay→Kyashへのチャージルートが存在していたのだが、2022-03-17から不能になった模様。

FamiPay請求書支払いの1枚あたりの支払い上限金額はありますか。

FamiPay請求書支払いの1枚当たりの上限は5万円未満。超過する場合、ファミリーマート店舗だとできるらしい。

使えるお店 | FamiPay | 株式会社ファミマデジタルワン

実店舗

EC

ラクマは、クーポンで平日支払い時以外ならお当か。d払いと異なり決済手数料がかからない。LINE Payも。

「2024-03-15 Fri Kyashのルート終了告知 - Imgur」にあるように、2024-03-15 にKyashから、「ANA PAY / IDARE / VANDLE CARD / B/43 / MIXI VISA」へのチャージ自体が不能になる。

Kyashをハブとして使うことができなくなる。使い勝手が大幅に悪くなる。JA共済の引き落とし8万円以外の、Kyashの残高はANA Payに移したほうがいいかもしれない。

LINE Payのチャージ&ペイに登録して、コード決済すると5 %還元 (上限500 pt=1万円)。ほぼこれ専用。ただ、PayPayでも使えるので利用可能範囲は広い。

他社クレジットカード払いにすると、PayPayのポイント還元はないし、キャンペーン対象外になることが多いので要注意。

ただし、他社クレジットカードでもPayPayのクーポンは併用できる。MIXI Mなどバーチャルしかないカードや、クーポン併用が主な活用方法。

出典: PayPayの支払い方法について - キャッシュレス決済のPayPay。

PayPayでの決済方法は

200円ごとに付与され決済日の30日後に付与される。

出典:

2025-01に他社クレジットカードを利用した決済が不能になる予定と2023-06-22に発表。

登録可能なのは本人名義のVISA/Mastercard。

本人認証に対応したMIXI Mなどのバーチャルカードも登録可能なのが重要。後はKyashの登録。

出典: PayPayステップ - キャッシュレス決済のPayPay。

PayPayにはPayPay STEPというポイント還元制度がある。これがPayPayの基本。

基本付与分、条件達成特典、ゴールドカード特典の3種類に分かれている。

基本付与分: 残高払い=0.5 %、クレジット/PayPayカード=1.0 %。

条件達成: PayPay/PayPayカード/PayPayカードゴールドの決済で、前月に以下の2条件達成で+0.5 %。他社クレジットカードはカウント・特典対象外。

ゴールドカード特典: PayPayカード ゴールドをクレジット利用設定で+0.5 %。

ポイントや残高で払うと還元が低いので、PayPayは基本クレジット/PayPayカードでの支払い。

条件達成のカウント・特典付与対象がけっこう限定されるので注意する。

PayPay請求書払いがカウントのみ対象なのがポイントだろう。

出典:

Google Pay同様、既存の決済方法のハブ的なアプリ。iOS専用。

Apple Payは決済アプリ。ウォレットは、クレジットカードなどの情報をApple Payで使うために保存しておく場所。両者は密接な関係。

登録可能な決済方法は、決済会社が発表している。電子マネーやポイントなど、全国展開されているものは基本的にはほぼ何でも登録できる。

ただし、登録時には基本的に電話認証が必要。登録時にそういう画面と電話番号が表示される。

iPhoneの端末に、決済の登録・削除の回数が記録されており、中古端末などで、一定回数を超過すると、認証が必要になるらしい。

au PAYプリペイドカードの登録は厄介。

au IDにメールアドレスを登録してないと、コールセンターの電話番号が表示されるらしい。

うーん。登録していてもダメ。コールセンターに電話して、強制登録か、カード再発行が必要に思われる。

FamiPayの場合、FamiPayアプリから登録すると、問題なく登録できた。Apple Payアプリ側から登録すると失敗する。

出典: 【復習動画】ファミペイ4がつく日+4%を活用しよう!Amazonチャージがベスト - YouTube。

クレジットカードで購入できるので、100万円利用などの調整に利用できる。

Amazon Payで国税の支払いに使えるので、持っておくと無駄がない。

Amazonギフト券は、基本的に全額使うか、使わないかしか選べない (Amazonギフト券を一部だけ使う方法と使えるタイプの紹介!)。

残高を調整することで、部分使用が可能になる。必要なときに、必要な端数だけ購入するのが賢いかもしれない。

出典:

楽天Edyへのクレジットカードチャージは注意が必要。

現状はANA Payからのチャージが最大還元率。

楽天カードからのチャージだと、0.5 %になる。

上記以外だと、リクルートカードか、三井住友/JQ CARDセゾンGOLD/エポスゴールドカードなどが次点。

ANA JCBプリペイドカード/Kyashはチャージ不能。

お得なチャージ方法がいくつかあるので整理する。

基本的な条件

「楽天Edy⇔楽天キャッシュ相互交換開始!投資や納税が最大2.7%還元 | おうちでお金を育てる暮らし」の方法。「クレカ⇒Kyash or auPAY⇒ANA Pay⇒楽天Edy⇒楽天キャッシュが結構革命的!Oliveゴールドの100万円修行やAndroidの救世主? - ポイントを楽しむ」も。

利点: 家からでなくていい。

欠点: Android限定。ANA PayのマイルはANA Payの支払い自体に使える模様。三井住友カードゴールドNL Mastercardの100万円を考える必要がある。

この方法が良い。

1.7 %: リクルートカード+1.2%⇢ANA Pay+0.5 %⇢楽天Edy⇢楽天キャッシュ。

100万円利用が無理な場合、リクルートカード経由も無難。

Androidがあるので、ANA Payの2.0 %還元がいいか。

「【2023最新】楽天キャッシュのお得なチャージ方法!楽天ギフトカードの高還元チャージルートまとめ | ちょぼのブログ」の方法。

「【100万円修行の裏ワザ】三井住友カードゴールド(NL)楽天ペイ・PayPayは?対象外は? | マネーの研究室」の方法。最大2.5 %還元。

欠点、三井住友カードゴールドNL Mastercardが必要。ミニストップへの訪問も必要。iPhone必要。月5万円まで。

ファミペイへのチャージ上限は30万円。

ファミペイチャージでポイントが付くのは、マネックスカード1%、PayPayカード1%、ファミマTカード0.5%。

楽天キャッシュへのチャージは毎月1のつく日に2万円ずつ (1日11日21日31日はチャージの日! 抽選で楽天ポイント最大全額還元! | 楽天キャッシュ)。ただし、楽天Edyからのチャージは除外 (楽天キャッシュ「チャージの日」とは 最大限にポイントをお得に貯めよう! -Appliv TOPICS)。

↑2023年8月から楽天ギフトカードは対象外になったので気にしなくていい (「楽天ギフトカード」が、「楽天チャージの日(1日/11日/21日/31日)」の対象外に。2023年8月以降から( ゚Д゚) | MeMo)。

楽天ギフトカードの在庫が問題になる。

2023-12-01から楽天ギフトカードデジタルが販売終了になった (ミニストップは楽天ギフトカードが置いてない楽天ギフトカードデジタル利用で解決WAONを使い最高2.0%還元 | 1億の道)。

ミニストップで、かつ楽天ギフトカードの在庫が安定してあるなら、この方法が楽天キャッシュのチャージでベストになる。

決済できたと思ったら、何かできていなくて払い戻された。面倒だからやめる。このルートはやめる。

出典: 「楽天キャッシュ」と「楽天Edy」が相互交換可能に|楽天ペイメント株式会社。

2023-07-25に楽天Edyと楽天キャッシュの相互交換が発表された。2023-12-13 Wed時点ではAndroidのみ可能。

FamiPayから3 %の決済方法になる。

「Visaギフトカードの端数残高はAmazonで使い切る! 無駄を抑えるための活用術 -Appliv TOPICS」にあるように、100円以上の端数はAmazonギフト券にチャージできるので無駄がない。

「POSAカード詳細|サービス|ファミリーマート」にあるように、ファミリーマートだと1枚あたり最大1万円。

常に2枚はキープしておいて、LINE Pay以外はこれを最優先で使うのがいい。Suicaへのチャージにもいい。

バニラVisaギフトカードからのチャージで 3 %。これが簡単でいい。

AEONは似たようなアプリが乱立していて非常にわかりにくい。

「電子マネーWAONの「WAON番号」と「コード」はどこに記載されていますか。 | よくあるご質問| 暮らしのマネーサイト」

Apple PayなどでWAONを使うには、WAONアプリが必要。WAONアプリはWAON番号とコードでログインする。コードのないWAONだとAppley Payなどでは使えない。

Ref: Apple PayのWAONをはじめる | 電子マネー WAON [ワオン 公式サイト].

既存のプラスチックのWAONカードの場合、残高などをApple PayのWAONアプリに引継できる。が、あまりメリットはない。

基本はApple Pay内で新規WAONを発行したらいい。あまりどれも違いはない。

WAONにいくつか種類がある。

東京都の水道料金。口座振替だと毎月50円+消費税の割引がある。

だいたい2か月で12 m3。で4000円くらい。月2000円。

月12m3、4000円くらいから、1.5 %のクレジットカードのほうが得になる。2.5 %換算だと2000円くらいから。

クレジットカードだと、エポスゴールドが選べるポイントアップで1.5 %+1 %になるのでこれ1択と思われる。

水道利用量的に、一人暮らしなら口座振替のほうがわずかにお得。2名以上ならエポスゴールドのほうがお得になる。

従量電灯BとスタンダードSはほぼ違いがない。違いは以下。

口座振替割引を利用しなかったり、電力消費量が200kWh後半になる場合、スタンダードSがお得。それ以外であまり使わない場合、口座振替があるのでBのほうがお得。

取引でいくつかポイントをくれる銀行がある。

入金: auじぶん銀行=15 pt/月、GMOあおぞらネット銀行=1 pt/回、T NEOBANK=20 pt/回上限25回、新生銀行=50円/回上限5回、楽現銀行=1-3 pt/日+10 pt/回上限5件。

入金は楽天銀行が無難。

定額自動入金サービスがいくつかの銀行口座や証券口座に存在する。その予定を整理する。

「定額自動入金サービス 一部手数料有料化のお知らせ | お知らせ | NEOBANK 住信SBIネット銀行」にあるように、2024-02-15 Thuに、2024-03-27 Wed引き落とし分からスルガ銀行Dバンク支店の場合330円の有料になった。

ポイントが次点の楽天銀行に変えるとよい。10->3 ptの大幅減だが、自動だししかたない。

口座振替でポイントをくれる銀行がいくつかある。定額自動入金サービスとの組み合わせで自動ポイント。

入金や口座振替でポイントが貯まる銀行があるので、これらを駆使して自動的にポイントを獲得できるようにフローを検討する。

フロー構築で重要なのが、振込手数料無料かつ定額自動振込対応の銀行。以下が存在する。

東京スター銀行は2024年1月から有料になった。

入金でポイント・還元があるのが以下の銀行。

T NEOBANKの回数が大きいが、SBI系からの振込は対象外。SBI系で新生銀行、楽天銀行の入金を行い、それ以外の残りをT NEOBANKに集約させる。

これを踏まえると以下のようにするのがよいだろう。

T NEOBANKから三井住友銀行に振り込む。

T NEOBANKでの振込が必要なケース。

最低残高

外貨預金30万円で振込手数料+2回無料。T NEOBANKが1回20 ptなので、悪くない。

値動きと金利的に、USD/JPY60万円、CAD/JPY40万円で、USDはすぐ払い戻す感じで40万円をCADで預けっぱなし。CADはだいたい30 %くらいの価格変動があるので、万が一-30 %になっても30万円を達成できるように預金しておく。金利も1.9 %でそんなに悪くはない。ZARは値動きが不安。

2023-06-13に発表された金融サービス。

GMOあおぞらネット銀行のハビト支店で、100万円以下金利年0.3 %、100万円超過0.001%という、業界最高の金利を提供する。

Habittoの専用アプリから口座開設する必要がある。

Ref: 定額自動入金サービス 一部手数料有料化のお知らせ | お知らせ | NEOBANK 住信SBIネット銀行.

スルガ銀行Dバンク支店からの定額自動入金が有料になった。口座振替のポイントの阻止だと思われる。

定額自動入金の変更先。

楽天銀行が無難。T NEOBANKはできるか不明。

スルガ銀行ANA支店がいい。ついでに自動振込10回も稼げる。ANAマイルはANA Payで使えばいい。

情報源: A1-5 個人事業の開業届出・廃業届出等手続|国税庁。

主に個人事業税関係の都合の届出。開業時、廃業時、移転時などをこの手続きでまとめて行う。

e-Taxソフト (ローカル) で作成して、e-Taxで提出できる。

情報源: 消費税の課税事業者とは?届出は必要か|freee税理士検索。

年間の売上が1000万円を超過すると、2年後に消費税の課税事業者に自動的になる。税務署から消費税課税事業者届出書の提出を要請する書類が届く。

事業年度が変わる前に提出する必要がある。

消費税の計算方法には以下の2種類がある。

簡易課税方式は、課税売上高5000万円以下の場合に認められている計算方法。売上高にみなし仕入率をかけて簡単に計算できる。

| 預かった消費税額-(預かった消費税額×みなし仕入率)=納付する消費税額 |

|---|

場合によっては、原則課税方式よりも、簡易課税方式のほうが消費税が安くなる。

みなし仕入率は業種によって異なる (No.6509 簡易課税制度の事業区分|国税庁)。

例: 卸売業ので課税売上高税抜き2000万円、消費税10%の場合、みなし仕入率90%。

2000*0.1-(2000*0.1*0.9)=200-180=20万円

IT関係だと第5種事業50 %。

考え方。

本来ならば、仕入れの少ない業種は、仕入れ時の消費税の控除が少ないので、納付消費税額が高くなると思われる。

例えば、税抜1000万円の売上の場合、仕入れが0だと100万円の消費税の納付。

簡易課税だと、以下の式で半額になる。

1000*0.1-(1000*0.1*0.5)=100-50=50万円。

50万円の仕入れ控除には500万円の仕入れが必要なのでお得 (簡易課税と原則課税は、どっちがお得か?【インボイス制度下の比較】 | 創業融資、会社設立、税務、事業計画書、事業承継、IPO|工藤公認会計士税理士事務所)。

「簡易課税は事業区分で決まる!節税対策として知っておきたい基礎知識 | クラウド会計ソフト マネーフォワード」

他に2割特例 (小規模事業者に係る税額控除に関する軽減措置) というものがある (2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁)。消費税の納税額を売上税額の2割までにするというもの。

納税額=売上税額-(売上税額*0.8)

ただし、これは特定期間の売上高が1000万円以下の小規模事業者向け。1000万円超過した分には適用できない。また、課税事業者になってから、後で選択することもできる。

ひとまず簡易課税で申し込むと良さそう。

書面で郵送する他に、e-Taxでも提出できる (e-Taxを使った簡易課税制度選択届出書の提出方法 – インボイス登録(適格請求書発行事業者の登録申請)を行ったらこちらも検討 – | 主婦の知恵いかがですか)。

出典: 「外貨預金の為替差益の計算について」| 税理士相談Q&A by freee。

外貨預金の利息も為替損益の計算に含める。

仕訳で考えるときは、入金額が大事なので、全部JPYで計上していて、戻すときだけ、レートを意識して、残高と数量から按分すればよさそう。

外貨が入るといろいろややこしくなる。全部JPY換算したほうがいい。

情報源:

精神障害者が社会参加のための手助けのための手帳。

有効期限2年。

「精神障害者保健福祉手帳 東京都福祉局」

大きく以下3点の

必要書類

診断書が大事。

自立支援医療制度と同時に提出できる。同時に提出したほうがいい。診断書が共通で必要だから。

同時じゃなかったら、診断書が別で必要になる。

申請時の診断書は発行から3か月以内の条件がある。

申請後、審査で3-4か月かかる。

自治体別に内容が若干異なる。

税制

割引

その他に、業者ごとに独自に提供していることがある。

東京都水道局 (水道料金・下水道料金の減免のご案内 | 手続き・料金 | 東京都水道局): 障害者割引なし。

特に以下が利用しやすい。

後は、区立のコミュニティー会館、会議室。

都営交通乗車証はおすすめ。一人一枚しか発行できない。発行すると、手帳の裏面に判子が押印される。障害者手帳は持ち歩いてもあまり使う場面がないので、この乗車証を持ち歩けばいい。

特別マル優。国債は高くても0.47 % (個人向け国債窓口トップページ : 財務省) とかなのでいまいち。地方債は10年で0.8 %、5年で0.4 % (一般財団法人 地方債協会 -全国型市場公募地方債(個別債)-)。

イオン銀行の利息が高いので、ここでマル優を申込むのはありかも。あとはスルガ銀行とか。ネット銀行は対応していないことが多い。

年間で350万円の利息0.1 %3500円の20 %700円くらいの効果。さすがにこの金額はやる意味ない。

後はよく使う証券会社のMRF。

障害者控除は、申請中でも適用可能とのこと。

情報源:

精神疾患の治療費負担の軽減制度。通院費の他薬代にも適用される。通常の医療保険は3割負担だが、1割負担になる。

新生児の医療機関・薬局に限定される。

有効期限1年。毎年更新が必要。ただし、診断書が必要なのは手帳と同じで2年に1回。

必要書類

初回の申請時は、診断書と同じ医療機関じゃないとダメらしい。本当か不明。江戸川区ではそう言われたが法的根拠の提示はなし。

ただ、医療機関の変更は申請したら即座に反映。引越などで診断書と通院の医院が違う場合は、一旦診断書と同じ医院で提出して、次の医院で必要な紹介状の作成後に変更するとよいだろう。

変更は申請時と同じ書類を使う。前の控えを一応確認するらしい。

手帳の更新の場合だけ、更新後に無効の期間も遡って還付を受けることもできる場合がある。

申請後に通院する場合、申請書の控えを窓口で提出すると、後で還付されるかもしれない模様。

障害者手帳は紙とカードの2形式を選べる。

利点

欠点

わからない。受け付けて見本を見せてもらうのがいいだろう。

情報源: メンタル不調な人の「病院選び」間違いのない鉄則 まずは近い所から、口コミや評判はアテにならない | 健康 | 東洋経済オンライン。

病院の選び方。基本は最寄り。他にキャッシュレス対応。人員の人柄。このあたり。

01:32 「人が他人に迷惑かけるのは当たり前だろ?…散々拒絶されて迷惑かけられて、それなのに自分は迷惑かけません!とか頭悪いのかよ。」

04:40 「他人の心にデリカシーない言動一発叩き込むのは得意や」

とてもよかった。このメガネ。できるタイプのASDでしょうね。自分も他人から迷惑受けて散々我慢して生きているんだから、お互い様。これくらいでいかないと駄目ですね。私も傷の舐め合いは大嫌い。仲良くなれそう。

【2ch】ASDワイ、同期がどうやって生きているのかが気になる【ADHD,発達障害,会社,就労支援,クビ,解雇,退職】 - YouTube

LIFENET生命。脳・神経・こころ 脳卒中(脳出血・脳こうそく・くも膜下出血)、脳動脈硬化症、脳動脈瘤、脳動静脈奇形、もやもや病、統合失調症、うつ病、躁病、躁うつ病、神経症、てんかん、自律神経失調症、アルコール依存症、知的障がい、パーキンソン病、アルツハイマー病。

「統合失調症、うつ病、躁病、躁うつ病、神経症、てんかん、自律神経失調症、アルコール依存症、知的障がい、パーキンソン病、アルツハイマー病」はローンを組む際の団信生命保険などに影響がある。

発達障害は関係ない。

ディップスの足上げ斜め懸垂 (懸垂出来る人が「斜め懸垂」を絶対にやるべき理由 - YouTube)。これが省スペースで効果が高くて、効率がいい。

ディップスは「宅トレするならこれ一択!この器具あればジムに行かなくて良いです!! - YouTube」など。

買い替えるのも良いかもしれない。

「家トレ革命!懸垂するならこれ一択!全く揺れない懸垂バーをご紹介します【おすすめトレーニング器具】 - YouTube」の突っ張り棒型の懸垂台も悪くはない。

「【必見】ディップスバーの愛を語ります。初心者にも上級者にもおすすめなトレーニング動画付き! - YouTube」がトレーニングとして参考になる。

ジャンルさえ間違えなければ、手堅いのかもしれない。

!money 私が上品すぎるのでしょうね。 変な自分のこだわりがあるから、アクセスを呼び込むような記事が作れないのでしょう。 本当のまとめサイトのように、いっそのこと、素性を隠して、感情を煽るような方向に振り切ったほうが手っ取り早かったでしょうね。 例えば、今の活動も、併設するSNSサーバーがなく、管理者の素性も不明ならば、叩きようがなく、一切ノーダメージです。ちょっと卑怯でしたくはないから、何かあったら叩けるように今は素性を明かしてやっているのです。 #ASD なので、悪いことは頭にブレーキがかかってできないから、基本は無害ないい人なので。 どこかのタイミングで出直すというのもありです。こちらの活動は本当にGNU socialの話題だけにするとかして。 今は記録を目的にしているから、あまりアクセスや需要のなくても大事だと思うテーマの記録にも時間をけっこう割いているのです。 収益目的なら、検索ワードベースで、それに偏った記事になるだろうと思います。もっと低俗なものになります。記録からは大きく離れます。 振り切ったほうが、私も遠慮なくやりやすいです。読者からすれば、私は容赦なく見えるのかもしれませんけど、私からしたら十分抑えて上品にやっていますので。 [「収入は月100万円」まとめサイト管理者が語る運営手法](https://www.buzzfeed.com/jp/kotahatachi/matome-interview)

価格・値段の設定。非常に重要。いくつか基本的な考え方がある。

物理的な商品の場合、原価、利益率、競合価格などがある。

情報の場合、戦略が大事。というのも、インターネットを検索すればほとんど情報が無料だから。「ビジネス教材 情報の値段の付け方」が参考になる。

情報が必要な人、人数、情報の深さに応じて金額を変える。

猫に小判にならないように、必要な人に向けた必要な情報を提供するようにする。

一般的な情報は無料で、希少な情報は高価になりがち。

あとは手頃とか有料の金額の例。具体的な金額をどう決めるか。

会計関係のメモ。

[計上アフィリエイトの仕訳は? - 税理士に無料相談ができるみんなの税務相談 - 税理士ドットコム]

面倒なので、振込時に売上扱いでOK

費用と収益はあまり細かく分けすぎない。科目が増えて管理が煩雑になるから。

その代わりに、負債・資産で口座別に管理することになり、こちらは分けざるを得ないので、こちらで分類がわかるようにする。

似ていて紛らわしい。

証券口座の残高で計上することにする。有価証券の売買日はあまり重要ではない。特定口座年間取引報告書で事足りる。取引が増えるほうが手間。銀行口座の入出金日を優先して1回で仕訳する。

証券とMRF/預り金は区別したほうがわかりやすい。証券口座の入出金明細はMRFだけだから。いや、分けてしまうと、何をいくら売ったかの記録が必要になる。だからわけないほうが簡単か。同じ勘定科目にして、損益だけ記録する形。

いや。やっぱり区別したほうがわかりやすい。

「No.1463 株式等を譲渡したときの課税(申告分離課税)|国税庁」

譲渡益税は、有価証券譲渡益税の勘定科目を、個人.費用-営業外費用-税金に作ってそれで全部計上する。

所得税と住民税で区分すると、譲渡益税の中に複数入っているので、仕訳がしにくくてわかりにくい。

金額10万円以上のもの。

財務省令の別表で耐用年数が定義されている。この耐用年数にそって、毎年費用として計上する。

別表第一 機械及び装置以外の有形減価償却資産の耐用年数表 (主な減価償却資産の耐用年数表(PDF/406KB))

| 種類 | 構造又は用途 | 細目 | 耐用年数 |

|---|---|---|---|

| 建物 | 鉄骨鉄筋コンクリート造又は鉄筋コンクリート造のもの | 鉄骨鉄筋コンクリート造又は鉄筋コンクリート造のもの | 47 |

| 建物 | 木造又は合成樹脂造のもの | 店舗用、住宅用、寄宿舎用、宿泊所用、学校用又は体育館用のもの | 22 |

・減価償却資産の償却率等表(PDF/293KB)

定額法、平成19年4月1日以後。

| 耐用年数 | 定額法償却率 | ||

|---|---|---|---|

| 22 | 0.046 | ||

| 47 | 0.022 |

平成19年4月1日に税制の変更があり、それ以前は以下の計算式だった (No.2105 旧定額法と旧定率法による減価償却(平成19年3月31日以前に取得した場合)|国税庁)。

減価償却費=取得価額*0.9*償却率*経過年数

0.9が特徴。昔の話。今は0.9はない。

減価償却費=取得価額*償却率*経過年数

経過年数の1年未満の場合は月数割る。

フリーランスが持ち家で開業する場合の減価償却の方法│松野宗弘税理士事務所

No.2109 新築家屋等を非業務用から業務用に転用した場合の減価償却|国税庁

非業務用の場合、耐用年数を1.5倍で考えることができる。

Ref: No.5404 中古資産の耐用年数|国税庁.

木造住宅の業務用の耐用年数22年。期間が短い。中古資産の場合、法定耐用年数ではなく、使用可能機関で算定することもできる。

1年未満は切り捨て。2年未満は2年。

今回、22年だから0.2=4.4年。4年。

自宅件事務所を取得した場合、固定資産をどちらで計上するか?

電話相談したところ、どちらでもいい。

また、取得した資産の扱いも、中古資産の耐用年数・居住用の1.5倍のどちらでもいい。

担当の話だと、中古資産の耐用年数のほうが、期間が短くてすぐに償却できていいのではないか?という話だった。

考える。

元々22年。中古だと4年、居住用扱いだと33年。

「【倉庫・店舗・事務所】減価償却期間が長い、短い、どっちが得?」にあるように、減価償却は一般的に短期間のほうが有利。減価償却は、償却終わるまで、税務上お金にならないから。短期間のほうが、税控除を素早く受けられる。

用途に応じて、計算式が変わる。

個人・居住用: 減価償却費 = 取得価額 × 0.9 × 償却率 × 経過年数(※)

事業用: 減価償却費 = 建物購入価額 × 償却率※ × 業務に供された月数 ÷ 12

0.9をかけるのは、法定耐用年数を過ぎても建物に残るとされる価値(購入費用の10%)があるためです。

個人事業主の自宅件事務所の場合、事業用で計算しておいて、按分する。確定申告で譲渡所得計算時に、計算式が異なるが、確定申告内で所得計算になるから、細かいことはきにしなくていい。そこは一致しない。

物販ビジネスの仕入れと同じで、取得に付随する費用も資産計上する。ただし、資産にせずに費用で計上できるものもある。

個人の場合、基本は取得価額で資産計上しておいたほうが、次の売買時に有利。按分すると金額が減るから。ただし、完全に事業用途の場合、経費計上したほうが有利なことがある。

物件価格を土地と建物に分けることが非常に重要。取得価額に含める際は、土地と建物に按分して資産計上。

上記の他は経費にもできる。取得価額にもできる。印鑑証明書、住民票もOK。金額が低いので経費でいいかな。

ただし、火災保険は取得価額には含められないらしい。

江戸川区物件は按分比率10 %で90 %を経費にする。

売却時も基本は似た概念。ただし、利益や消費税が絡む (【見本付】不動産売却時の仕訳ルール5つとパターンをやさしく解説 | 不動産売却マイスター)。

まず、個人での売却は消費税非課税。

資産の売却になる。また、建物は減価償却しているので、その分資産の価値は減る (固定資産を売却した際は減価償却費をどう処理すべき? | クラウド会計ソフト マネーフォワード)。

「不動産を売却した時の仕訳方法とは?経費計上できる費用と会計処理における注意点「イエウール(家を売る)」」

固定資産税の日割り=

「譲渡費用を計算する際の注意点とは?|東京都中央区日本橋の石橋税理士事務所|不動産 相続 会社決算」

譲渡時費用は限定される。

せいぜいこの2種類。登記費用類は計上しないらしい。

不動産の仕訳時に、建物は減価償却できる。ただ、売買契約時に、金額は一体になっており、建物と土地の金額をそのままだと区別できない。

建物の金額を算出する方法がある (不動産の土地と建物の価格がそれぞれいくらか計算する方法)。

1以外の場合、建物金額が高くなる方法を2-3から選べばよい。

「建物の消費税がわからない場合の標準建築価額による計算方法」

建物の取得価額 = 建物の標準的な建築価額表に該当する単価 × 床面積(延べ床面積㎡)

中古建物の取得価額 = 建物の取得価額 − 取得した年までの減価償却費

建物の標準的な建築価額表は「令和5年分譲渡所得の申告のしかた|国税庁」などにPDFである。

江戸川区物件の場合、建築年月1995-02 (平成7年)、木造。取得日2023-11-20、経過年数18年9か月

「不動産売買に必要な固定資産評価証明書・公課証明書の取得方法」

土地=14 533 530

建物=2 222 300

建物価額=4300*10^4*2 222 300/14 533 530=6575064

こちらのほうが建物の価値が高いのでこちらで計算する。

2222300/14533530=15.29 %が建物の比率。ほぼ土地の金額。

事業用の場合、中古資産の耐用年数をかさ増しできる。

「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁」

住宅取得時に、親からの贈与が非課税になる。1000万円か500万円。

適用時は、e-Tax (【確定申告書等作成コーナー】-作成コーナートップ) で贈与税の申告書を作成する。その際に、戸籍謄本や契約書の写しなどを添付する。

必要書類 (「令和5年分贈与税の申告のしかた|国税庁」の○住宅取得等資金の贈与税の特例に係る「チェックシート」及び「添付書類」の区分≪ まるA 住宅取得等資金の非課税のチェックシート・添付書類≫)。

1000万円になりたければ、他に、耐震性能や省エネ性能の証明資料も必要になる。

最低限、戸籍謄本だけあればいい。そして、先に確定申告を提出しておいたほうがいい。贈与税の申告時に戸籍謄本だけ添付して提出する。

戸籍謄本は「【確定申告書等作成コーナー】-添付書類のイメージデータによる提出」で別で提出する。

なお、贈与の特例を受けた場合、その金額が控除される。

居住用の土地の割合は、住宅の割合と同じにする。

確定申告時に提出が必要な書類 (住宅ローン控除を受ける方へ|令和5年分 確定申告特集、No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁)。

確定申告の後に、添付書類として提出する (【確定申告書等作成コーナー】-所得税の添付書類のイメージデータによる提出について)。

以下が必要。

手順。

Ref: 家賃収入の仕訳の方法2つ|個人事業主の場合と法人の場合の仕訳方法とは? - kinple.

本業なら売上。副業なら雑益扱い。雑益にする場合、わかりにくいので補助勘定科目にしておいたほうがいい。

毎年やる作業。漏れがないように手順を整理する。

まず事業用収支関係を記帳する。具体例。

按分が必要なもの。

不動産の事業比率33.38 %を建物、都市計画税・固定資産税、ローン (三菱UFJ銀行) の利息に按分。

それ以外は90 %。

その他の収支。

記帳が終わったら、1年分をエクスポートしてGnuCashの事業用に取り込む。

1 [File]-[Export]-[Export Transactions to CSV...] を選ぶ。

2 [Date Range] を1/1-12/31を選ぶ。

3 [File]-[Import]-[Import Transactions from CSV...]

4 インポート元の勘定科目のマッピングになる。数が多くて時間が掛かるがぽちぽち頑張る。前回のファイルをベースにしているとこの選択を多少省ける。未払金のお店確認用の科目は全部事業主借。

1 期首 (1/1) に繰越利益剰余金、事業主借、事業主貸を相殺させて元入金に仕訳を入れる。

2 [Tools]-[Close Book...] を選び、[Income Total]/[Expense Total]=[繰越利益剰余金] を選ぶ。

これで用意したBalance Sheet/Income Statementを青色申告に記入する。

{kind=link}